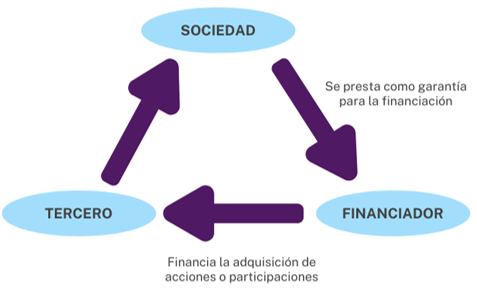

En un contexto mercantil-societario, podemos definir el concepto de asistencia financiera como toda aquella operación de naturaleza económica que permita -directa o indirectamente- financiar a un tercero para que éste pueda adquirir acciones o participaciones de una sociedad, teniendo dicha financiación su fuente en la propia sociedad cuyas acciones o participaciones se pretenden adquirir (por ejemplo, mediante la concesión por la propia sociedad al tercero de un préstamo, o el otorgamiento por la sociedad de garantías en relación con la financiación de la operación de compra).

Se aprecian por tanto en el concepto tres elementos esenciales:

- Las acciones o participaciones de una sociedad

- Un tercero

- Una financiación concedida o facilitada por la propia sociedad;

y generalmente dos negocios jurídicos:

- el de financiación, entre la sociedad y el tercero asistido

- el de adquisición de las acciones o participaciones, entre el tercero asistido y el vendedor de las acciones o participaciones.

Regulación y prohibición de la asistencia financiera

La figura jurídica de la asistencia financiera viene regulada en la Ley de Sociedades de Capital, en concreto en los artículos 143, para las sociedades limitadas, y 150, para las sociedades anónimas. Sobre la asistencia financiera pesa actualmente una prohibición absoluta, de modo que, como regla general, una sociedad no puede contribuir financieramente a la adquisición por parte de un tercero de sus propias acciones o participaciones. Ello ha dado lugar a numerosas críticas por parte de un sector importante de la doctrina y jurisprudencia españolas, debido a la rigidez de la prohibición, su no adecuación a la realidad actual, así como por la gravedad de la sanción que se impone frente al incumplimiento de la prohibición: la nulidad absoluta y de pleno derecho del negocio jurídico en el que se concreta la asistencia financiera.

La prohibición de la asistencia financiera tiene como excepción, únicamente para las sociedades anónimas, aquellos negocios dirigidos a facilitar al personal de la empresa la adquisición de sus acciones, y cuyo requisito objetivo es la existencia de una relación laboral entre el particular que adquiere las acciones y la sociedad.

Fundamentos y origen de la ayuda financiera

Desde sus orígenes, la prohibición de asistencia financiera se ha fundamentado en, por un lado, evitar que los administradores de las sociedades se hagan con el control de la sociedad a cargo del patrimonio social y, por otro lado, proteger los intereses de los acreedores sociales, que podrían verse en peligro en caso de poner en riesgo la solvencia de la sociedad al verse ésta despatrimonializada.

Si bien es cierto que la prohibición cumple con su propósito, lo absoluto de la misma impide que, atendiendo a la literalidad de la ley, ésta responda a las necesidades de la realidad actual. Como decíamos, este punto ha sido fuertemente criticado tanto por doctrina como por jurisprudencia, lo que ha llevado en la práctica a que en alguna ocasión jueces y tribunales se abstengan de declarar la nulidad absoluta de la operación de asistencia financiera, cuando la misma sea totalmente inocua para los intereses sociales y la posición de los acreedores. Todo ello, con el fin de evitar el devastador efecto de una nulidad radical.

Soluciones a la problemática actual

Ante la situación descrita, se propone una interpretación más flexible de la norma que requiera de un estudio pormenorizado de cada caso concreto en el cual se determine si existe algún riesgo para los acreedores sociales o si la operación en cuestión permite a los administradores hacerse con el control a cargo del patrimonio de la sociedad y, únicamente en tal caso, tenga lugar – y sentido – la prohibición y se declare la nulidad del acto jurídico en cuestión.

En el ámbito europeo, la mayoría de países han optado por seguir la redacción del nuevo artículo 23 de la Segunda Directiva europea. Dicho artículo se basa en un procedimiento especial tendente a asegurar la viabilidad e inocuidad de la operación exigiendo una mayoría reforzada de socios y la obligación por parte del órgano de administración de presentar un informe en el que se concrete la motivación de la operación y las condiciones y riesgos para la liquidez y solvencia de la sociedad. Además, serán responsables por la operación los administradores y ésta deberá hacerse en condiciones de mercado justas.

Si desea asesoramiento sobre la asistencia financiera y su regulación en España,