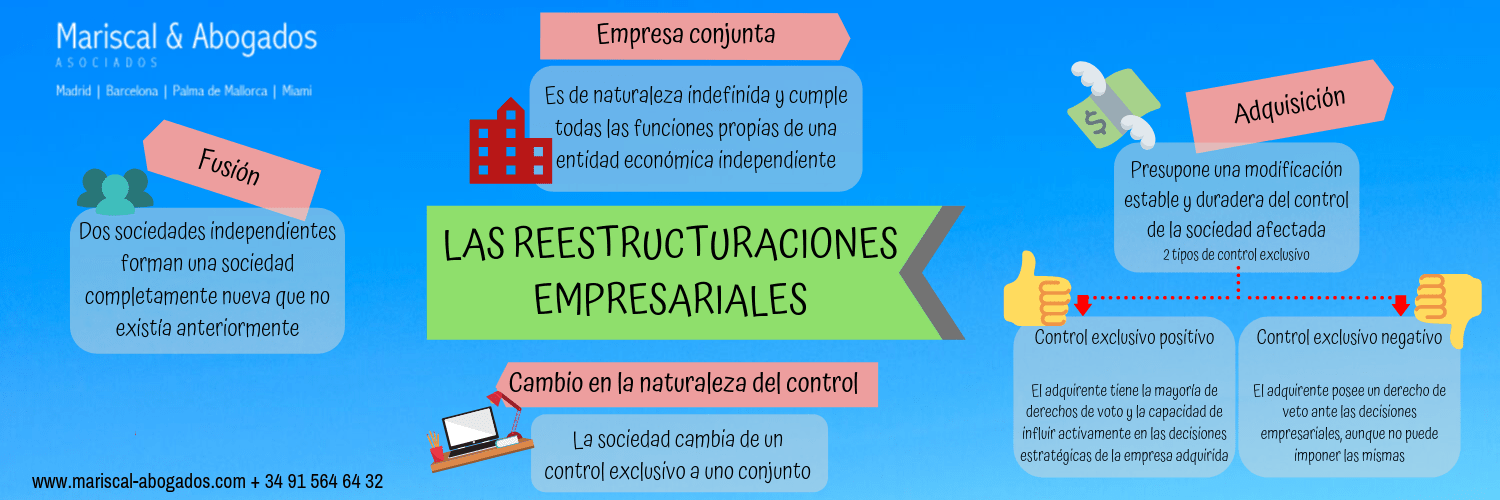

Fusión (Merger)

La fusión empresarial se produce cuando dos sociedades independientes forman una sociedad completamente nueva que no existía anteriormente (artículos 5032, § 1 y 5034, § 1 de la Ley 15/2007 de Defensa de la Competencia. Adicionalmente, existe la fusión por absorción, en cuyo caso una sociedad es adquirida por otra que es la que mantiene su personalidad jurídica.

Adquisición (Acquisition)

Una adquisición empresarial presupone una modificación estable y duradera del control de la sociedad afectada. La modificación es duradera si se sitúa entre 8 y 15 años.

El control exclusivo sobre una empresa se adquiere cuando se ejerce una influencia exclusiva sobre la misma o se tiene la posibilidad de hacerlo. Existen dos tipos de control exclusivo, el positivo y el negativo. Nos encontramos ante un control exclusivo positivo cuando el adquirente tiene la mayoría de derechos de voto y por tanto la capacidad de influir activamente en las decisiones estratégicas de la empresa adquirida. El control exclusivo negativo se da cuando el adquirente posee un derecho de veto ante las decisiones empresariales, aunque no puede imponer las mismas.

El control conjunto existe cuando varias empresas tienen la posibilidad de ejercer una influencia exclusiva sobre la empresa adquirida. A diferencia del control exclusivo, en el que únicamente un accionista ejerce la influencia determinante, el control conjunto se caracteriza por la influencia de varias empresas, de manera que se puede producir una situación de bloqueo.

Cambio en la naturaleza del control

Según la doctrina sobre el derecho de la competencia, el cambio en la naturaleza del control de la empresa es considerado como un acuerdo importante. Esta situación se da cuando la sociedad cambia de un control exclusivo a uno conjunto, concretamente en los supuestos en los que el número de accionistas gestores aumenta o cuando cambia su identidad.

Hay algunas transacciones que no pueden considerarse como modificaciones de la naturaleza del control, como por ejemplo:

- El cambio de un control exclusivo negativo a un control exclusivo positivo

- La adhesión de un tercer adquirente

- Que no se produzca ninguna modificación de los plenos poderes.

Empresa conjunta (joint venture)

La fundación de una joint venture puede producirse cuando una sociedad es de naturaleza indefinida y cumple todas las funciones propias de una entidad económica independiente. El requisito principal consiste en la plena operatividad de la sociedad en el mercado.

En concreto, la sociedad debe disponer de una gestión que permita la actividad diaria y el acceso a recursos financieros y humanos, y a activos (medios materiales e inmateriales) suficientes. De esta manera, se desarrolla una actividad empresarial sobre una base sostenible. No es necesario que el personal sea contratado directamente de la joint venture.

Una unidad económica no desarrolla funciones plenas cuando únicamente desempeña una actividad secundaria en el marco de la sociedad matriz, sin acceso al mercado de referencia. Por ejemplo, una sociedad activa exclusivamente en el sector I+D, cuando produce o vende productos de la sociedad matriz.

Si requiere asesoramiento jurídico en materia de fusiones y adquisiciones en España,